CMA 수익률은 시장금리·회사 고시에 따라 수시 변동될 수 있으니, 가입 직전 네이버페이 상품 화면/공지에서 최신 수익률을 꼭 확인해 주세요.

1) 네이버통장 한 줄 요약

‘네이버통장’은 은행 예금(파킹통장)이 아니라, 미래에셋증권 CMA(RP형) 구조로 운용되는 증권사 금융상품입니다.

2) CMA-RP형이란? (구조를 먼저 이해하면 쉬워져요)

CMA는 고객의 자금을 증권사가 단기금융상품 등으로 운용해 수익을 돌려주는 계좌(상품)입니다.

그중 RP형(CMA-RP)은 통상 RP(환매조건부채권) 등에 투자하는 방식으로 설명됩니다.

핵심은 “예금 이자”가 아니라, 운용 결과(수익률)가 반영되는 구조라는 점입니다.

3) “매일 이자”는 어떻게 작동하나요?

CMA는 일반적으로 영업일 기준으로 일일정산(이자·세금 정산) 방식으로 안내됩니다. 그래서 “매일 이자가 쌓인다”는 표현이 자주 사용됩니다.

다만 네이버통장(CMA-RP)은 수익률 변경 시 적용 방식이 따로 안내됩니다. 예를 들어 네이버페이 공지에서는 “변경된 금리는 특정 시점 이후 입금분부터 적용”되고, 기존 잔고는 자동 재투자일(경과일수 31일)에 반영될 수 있다고 안내합니다.

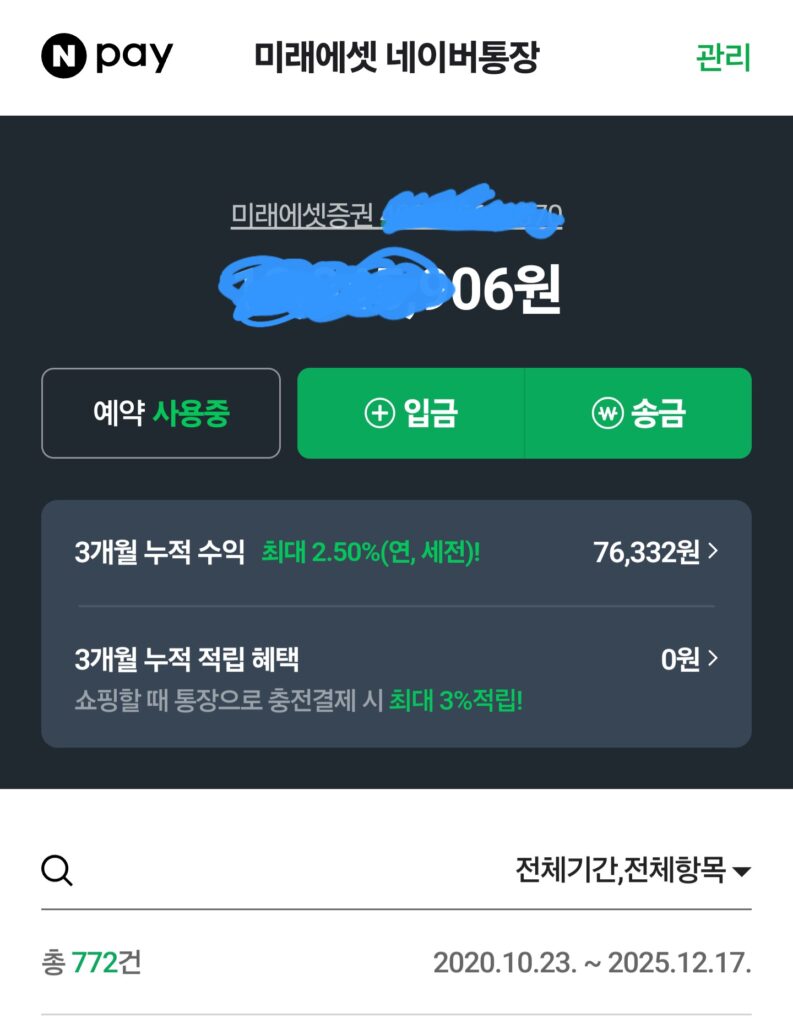

4) 수익률(금리) 구조: ‘한도 구간’이 중요합니다

-네이버페이 상품 정보/공지 기준으로, 네이버통장은 잔액 구간별 수익률이 나뉘어 안내됩니다.

*1,000만원 이하: 우대수익률 적용 (예: 연 2.50% 세전)

*1,000만원 초과: 일반 CMA-RP 수익률 적용 (예: 연 1.95% 세전)

*우대수익률은 2026-05-31까지 제공된다고 안내된 바 있습니다.

-정리하면 “무조건 고금리”가 아니라, 우대 구간 한도(예: 1,000만원) 안에서 체감이 커지는 구조입니다.

5) 가장 중요한 차이: 예금자보호 여부

네이버통장(CMA-RP)은 네이버페이 상품 정보에 “예금자보호 대상 아님”으로 명시되어 안내됩니다.

즉, 은행 보통예금처럼 예금자보호(원리금 5천만원 한도)를 전제로 비교하면 오해가 생길 수 있습니다. CMA는 투자성 상품 성격이 있으며, 가입 전 설명서/약관 확인이 권장됩니다.

6) 이런 분께 ‘네이버통장’이 잘 맞습니다

-단기간 자금을 넣어두되, 은행 예금보다 높은 수익률 구간이 매력적인 분(단, 한도 내)

-네이버페이/네이버 앱에서 자산·통장 연동을 자주 쓰는 분(조회/관리 편의성)

-수익률 변동 및 예금자보호 제외 등 상품 성격을 이해하고 활용하려는 분

7) 가입 전 체크리스트

-현재 수익률(우대/일반)과 적용 한도를 확인했나요?

-수익률이 바뀔 때 언제부터/어떤 잔고에 적용되는지 확인했나요?

-예금자보호 대상이 아니라는 점을 이해했나요?

-CMA-RP는 시장금리 등에 따라 수익률이 변동될 수 있음을 확인했나요?

8) 자주 묻는 질문(FAQ)

Q1. 네이버통장은 파킹통장인가요?

엄밀히는 은행 예금이 아니라 미래에셋증권 CMA(RP형) 기반 상품입니다.

Q2. 수익률(금리)은 고정인가요?

아니요. 안내 문구에 따라 시장금리 상황 등으로 변동될 수 있습니다.

Q3. 수익률이 바뀌면 바로 제 잔액에도 적용되나요?

네이버페이 공지에서는, 특정 시점 이후 입금분부터 적용되고 기존 잔고는 자동 재투자일(경과일수 31일)에 반영될 수 있다고 안내합니다.

이 글은 정보 제공 목적이며, 특정 금융상품 가입을 권유하는 내용이 아닙니다. CMA 상품은 예금자보호 대상이 아니며, 수익률은 변동될 수 있습니다. 가입 전에는 반드시 상품 설명서·약관과 최신 공지를 확인해 주세요.

답글 남기기